中国油气对外依存度高企,而俄罗斯丰富的油气资源和相对安全的能源供给地缘优势,自然成为中国将俄罗斯作为油气战略优选的因素。2013年10月,在第十八次中俄总理定期会晤中两国总理共同签署《中俄总理第十八次定期会晤联合公报》,中俄关系已升级成为一种新型的非集团化联盟关系。中俄能源合作也将开辟新的局面,中石油参股亚马尔LNG项目、中俄天然气东线合作以及增供原油长期贸易合同的签署,均表明两国能源合作近年取得了历史性突破。

近年来俄罗斯油气投资环境不断改善,中国出口信用保险公司出版的《国家风险分析报告》对俄罗斯2010~2013年4个年度的国家风险参考评级分别是7/9、6/9、5/9、5/9,尽管风险仍偏高,但等级逐年下降,未来风险水平趋于平稳。本文简述了俄罗斯油气投资环境评估中关键因素之一——油气法规及财税变化。

俄罗斯油气法律法规

1)油气相关法律变化

颁布《2035年前俄罗斯能源战略》

2014年1月23日,俄罗斯能源部在其官方网站上公布了《2035年前俄罗斯能源战略》,提出了对《2030年前俄罗斯能源战略》主要内容的修改建议,并确定了未来20年能源工业发展和对外能源政策的战略目标。提出的对外能源政策主要有加快进入亚太地区市场,出口产品多样化,对传统和新兴的能源市场建立稳定关系,促进俄罗斯公司融入国际能源商业体系,维护俄罗斯在世界能源市场体系中的利益。

针对“战略性资源”的法律修改

2008年4月,俄罗斯出台《俄联邦外资进入对保障国防和国家安全具有战略意义商业组织程序法》(以下简称《战略资源法》),对外资进入依法确定的42个战略性行业时触发俄罗斯国家安全审查的条件予以明确的规定。

2008年5月7日,俄颁布了俄第58号《因通过〈有关实施外资进入对国防和安全有战略意义经济部门程序〉联邦法对部分联邦法进行修改及部分联邦法律条款失效的联邦法》,对相关的12个俄联邦法做了补充和修改。

在这一轮与战略资源投资相关的法律修改中,对俄罗斯《矿产资源法》中关于联邦级地下矿床区块的定义进行了重要修改,并明确规定超过7000×104t的原油可采储量,超过500×108m3的天然气储量,俄罗斯联邦内海、领海、大陆架上的区块和勘探开发区块时必须使用属于国防和安全用地的矿产资源区均属于战略性资源,同时严格控制俄罗斯沿海大陆架油气资源区块的勘探开发,把外资企业挡在了竞争之外。

2011年11月,俄出台第322号联邦法,对《战略资源法》做出重要修改,允许外国投资者拥有联邦级油气矿产区块公司25%以下的股份,并放宽了国家安全审查程序,外资呈现再度回归的态势。

放开LNG出口专营权

2013年11月,俄罗斯政府出台《液化天然气出口自由化法律草案》,在保留俄罗斯天然气工业股份公司(Gazprom)管道出口专营权的同时,打破其LNG出口专营权。允许和鼓励更多的俄罗斯石油公司加入,加强对亚太市场的争夺,而中国作为俄罗斯对亚洲出口的关键性和可靠性市场的作用无法忽视。

推进北极大陆架开发

2013年2月,俄罗斯总统普京签署北极开发战略规划纲要,建议将北极大陆架的油气资源纳入俄罗斯能源资源储备基金。俄罗斯石油公司与俄罗斯天然气工业股份公司拥有其中80%的所有权。政府承诺,将在开发北极项目中制定特殊税制优惠。

2)油气财税制度与条款

原油矿产资源开采税上调

2013年9月份,俄罗斯修改税法,提高了原油矿产资源开采税。2014年原油矿产资源开采税从470卢布/t提高到493卢布/t,2015年将达到530卢布/t,2016年将达到559卢布/t。

天然气、凝析气资源开采税大幅增加

2012年11月29日,俄罗斯颁布第204号联邦法,对俄罗斯税法第二部分进行修改,其中对天然气和凝析气矿产资源开采税税率进行了重大调整:2013年、2014年、2015年凝析气开采税税率分别为590卢布/t、647卢布/t和679卢布/t,天然气开采税税率分别为622卢布/1000m3、700卢布/1000m3和788卢布/1000m3,生效期均为2013年7月1日。

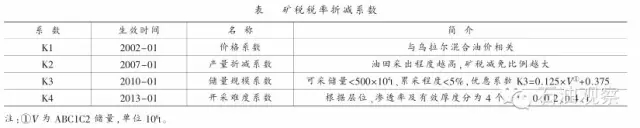

矿税优惠政策

对开采程度高、储量规模小、开采难的地区、边疆区的原油开采及小型天然气供气企业等均给予矿税优惠政策,逐年制定折减系数的优惠政策,折减系数规定见下表。

对于小型天然气供气企业,采取了在规定的年度税率乘以相应的优惠系数(2012年、2013年、2014年逐年递减)的方式给予鼓励。

原油和成品油出口关税下调

俄罗斯石油及其产品出口关税自2011年10月1日开始过渡到新的计算方法,即所谓的60/66/90系统。轻质和重质成品油的出口关税税率现在已经统一,并按石油关税税率的0.66计算。同时将石油出口关税从65%下调到60%,汽油限制性关税税率的计算系数为0.90。

2012年12月3日,俄罗斯出台第239号联邦法,对《关税税率法》进行修改,对原油和成品油出口关税的计算方法进行了全面规定,自2013年4月1日起实施。原油出口关税计算公式见下表。

除上述原油出口关税外,还有优惠关税和针对超稠油的特殊关税。优惠关税适用于俄萨哈共和国、雅库特共和国、伊尔库茨克州、克拉斯诺雅尔斯克边疆区、涅涅茨自治区、亚马尔半岛以及海上和大陆架区域开采的原油。

其计算方法是:若乌拉尔油监测期均价不超过50美元/bbl,则免征关税;否则,关税为超出部分与系数0.45的乘积。超稠油出口关税为普通原油出口关税的10%。同时,东西伯利亚24个油田仍享受原油出口关税优惠政策。成品油出口关税为原油出口关税与系数K的乘积,其中汽油出口K为0.9,轻质油品出口K为0.66,重质油品出口在2014年12月31日前系数K为0.66,自2015年起为1。

2014年1月,俄政府再次下调原油出口关税。当原油出口关税在乌拉尔油监测期均价超过25美元/bbl时,修改系数0.6,自2014年1月1日至同年12月31日为0.59,自2015年1月1日至同年12月31日为0.57,自2016年1月1日起为0.55。

对柴油出口关税算式中的系数K(0.66)进行了修改,自2014年1月1日至同年12月31日K为0.65,自2015年1月1日至同年12月31日K为0.63,自2016年1月1日起为0.61。

LNG出口关税优惠政策

2013年10月4日颁布的俄联邦268号联邦法第3条对出口关税做了修改,2014年7月1日生效。对符合规定的海上油气田生产的原油、凝析油、天然气和LNG可免交出口关税。对于目前30%的天然气出口关税税率,无疑享受到这项新优惠政策的项目价值将得到进一步提升。这些符合规定的海上油气田多位于亚速海、波罗的海、黑海、伯朝拉海或白海、鄂霍茨克海南部或里海俄罗斯部分、喀拉海、巴伦支海北部、北极东部。

尽管俄油气相关法律法规多变,但并非封闭了所有的合作市场,还是给外国投资者预留了一定的利润空间。随着改革的深入和政策法规的细化完备,俄针对勘探开发中的弱势领域正陆续出台一些鼓励性政策,逐步打开吸引外资的大门。(节选原文来自《中外能源》)