一、个人所得税的征税范围

根据《俄罗斯联邦税法典》第208条和第209条的规定,个人所得税的征税范围包括俄罗斯居民纳税人从俄罗斯境内和(或)俄罗斯境外所得收入以及非居民纳税人从俄罗斯获得的收入,具体而言,主要包括以下几个方面:(1)受雇所得,包括工资、薪金、实物形式的津贴;(2)投资所得,包括股息和利息;(3)资本收益所得,包括转让动产、不动产及有价证券的所得;(4)其他所得,如保险所得、著作权及邻接权的收益等。

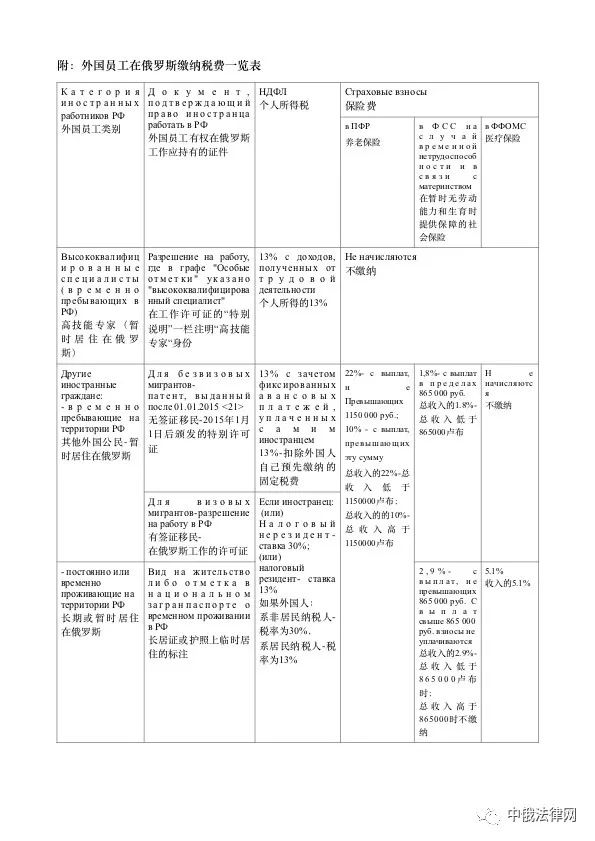

二、外籍员工个人所得税税率的确定

与俄罗斯本国员工不同,外籍员工个人所得税税率的确定与其是否为居民纳税人以及是否属于特殊类别的员工相关。(详见下表)

(一)居民纳税人与非居民纳税人税率的确定

居民纳税人是指连续12个月内在俄罗斯联邦境内居住不少于183天的自然人。此12个月可以跨年度计算,只要是连续12个月即可。自然人短期离境(6个月之内)治疗或培训,以及在海上油气田因完成工作任务或履行其他工作义务(提供服务),不中止自然人在俄罗斯居住期的计算。

非居民纳税人是指连续12个月内在俄罗斯联邦居住不满183天,但有来源于俄罗斯境内应税所得的自然人。

除特定类型的非雇佣收入(包括各种博彩、竞赛中的得奖、奖金收入,以及在俄罗斯银行存款的利息收入等)适用35%的税率外,居民纳税人的其他类型收入均适用13%的税率。而对于非居民纳税人,除高技能专家以及凭特别许可证在俄罗斯工作的人员外,均适用30%的税率,但非居民从俄罗斯公司获得的股息收入的税率为15%。由此可见,非居民纳税人的个人所得税税率明显高于居民纳税人。

(二) 特殊类别外籍员工税率的确定

在俄罗斯,外籍员工被分为不同的类别,特殊类别的外籍员工工资税率同其本国居民,即13%。此种特殊类别的员工包括高技能专家和凭借特别许可证在俄工作的人员。

高技能专家主要分为如下几种:(1)被邀请到大学、国家科研机构从事科学研究或教育工作,月收入不少于83500卢布的科研工作者或教师,以及年收入不少于一百万卢布的医学、教育和科研专家;(2)参与"Сколково"项目和其他俄罗斯联邦关于科技创新建设中心法律规定的科技中心建设的外国专家;(3)在克里米亚及塞瓦斯托波尔行政区办公,月收入不少于83500卢布的专家;(4)其他月收入不少于167000卢布的外国专家。

需要注意的是,高技能专家的非工资收入个人所得税的税率为30%。

三、违反纳税义务的法律责任

对于违反纳税义务的行为,《俄罗斯联邦税法典》规定了罚款的制裁措施。并且根据违反纳税义务的不同形式规定了不同程度的罚款。例如,第116条第1款规定,未在规定期限内向税务机关申报纳税,将处以10000卢布的罚款;根据该条第2款规定,未向税务机关申报纳税的收入,将处以其所得收入的10%的罚款,但不得低于40000卢布。

此外,对于纳税人的多个违法行为应该分别处罚,不能只执行其中较重的罚款。

四、实践中常见的个人所得税缴纳问题

如今,越来越多的非居民纳税人成为俄罗斯公司的股东,或者在俄罗斯购置不动产,因此,缴纳股息税和出售不动产时的纳税问题应当予以特别关注。

(一)股息税的缴纳

根据《俄罗斯联邦税法典》第43条的规定,股息是指公司在缴纳税款后,向其股东按照其所持有的股份分配的利润。该条同时规定了以下所得不属于股息:(1)在公司进行清算时,以现金或实物形式向股东分配的不超过其出资的利润;(2)以转让该公司股票的形式向股东支付的利润;(3)向非营利性组织分配的用于从事其章程规定活动的利润,该经营公司应由此非营利性组织全资设立。

前文已经指出,除特别规定外,《俄罗斯联邦税法典》对于非居民纳税人征收的个人所得税规定的税率为30%,但是对股息收入征收的税率是15%。需要注意的是,根据《俄罗斯联邦税法典》第224条第6款的规定,除股票之外的其他有价证券收入的税率仍为30%。此外,根据该条第3款规定,如果是上市的国际控股公司,自其上市之日起,至2029年1月1日止股息税为5%。如果外国公司迁移至俄罗斯并成为上市公司,则以2018年1月1日为准。

对于中国公民而言,根据《中华人民共和国政府和俄罗斯联邦政府所得避免双重征税和防止偷漏税的协定》第10条第2款的规定,如果其入股了俄罗斯公司,当该公司向中国公民支付股息时,如果按照俄罗斯的法律征税,该税率不得超过10%。

(二)出售不动产时的纳税问题

根据《俄罗斯联邦税法典》的规定,对出售不动产的居民纳税人需要征收13%的个人所得税,对于非居民纳税人要征收30%的个人所得税。

自2016年起,俄罗斯对出售不动产的征税问题做出了新的规定,即在计算出售不动产时要缴纳的个人所得税时不仅要考虑买卖合同中确定的价格,还要考虑其登记的价格。最后,以合同价格或登记价格70%中较高的数额为基数征收个人所得税。需要注意的是,俄罗斯不动产的登记价格会定期发生变化,因此要了解不动产的基本信息,需要订购ЕГРН的摘录。

自2019年1月1日起,非居民纳税人可以同居民纳税人一样,在下列情况下免缴个人所得税:(1)在2016年前购置的房产,并且持有不少于三年;(2)2016年1月1日之后购置的房产,并且持有不少于五年;(3)继承或受赠与所得的房产,并且持有不少于三年。如果非居民纳税人不满足以上免税的条件,也可以在下列情况下,享受税收优惠,即非居民纳税人将房产赠与给俄罗斯籍的配偶,由其配偶以自己的名义出售,可以从房价中扣除100万卢布的免征额(仅适用于俄罗斯公民的优惠),而余外的价款也仅征收13%的个人所得税。在俄罗斯,赠与房产给近亲属是不需要纳税的。

作者:庄成程

北京市信达立律师事务所 实习生

电话;010-88459919

电邮:xindalizcc@126.com

网站:www.xindalilaw.com