文|王海燕

中国石油集团国际部

哈萨克斯坦因其在中亚地区的重要地缘战略位置和丰富的油气资源,在俄罗斯的能源外交中占有特殊重要的地位。俄与中亚各国包括哈萨克斯坦开展能源合作,是维护自身在中亚地区能源和经济利益的需要,也是巩固其地缘政治地位的手段。

哈萨克斯坦能源资源丰富,根据2014年BP世界能源统计年鉴,哈萨克斯坦石油探明储量39亿吨,在中亚地区排名第一;哈储量委员会确认的哈天然气储量为3.9万亿立方米,在中亚地区仅次于土库曼斯坦。哈萨克斯坦是重要的油气资源出口国,也是中亚地区能源资源外运的重要过境国,有着与俄相邻的特殊地位。俄总统普京把独联体作为外交优先发展方向,俄哈间战略伙伴关系稳固,经贸合作也更趋紧密。2008年,两国的贸易额达到198亿美元的历史高点,2013年更上235亿美元的最高峰。俄哈经济结构类似,主要是能源经济,油气收入在财政收入中的比重较高,许多战略规划的实施依赖于油气收入。因此,能源合作是两国经贸合作最重要的组成部分,哈总统纳扎尔巴耶夫曾评价说,“俄哈能源合作具有战略性、规模性和长期性”。

1俄哈油气合作现状

尽管哈萨克斯坦油气资源丰富,但是地理分布不均衡,主要分布在哈西部四个州:阿特劳州、曼格斯套州、西哈萨克斯坦州和阿克纠宾斯克州。除陆上资源外,哈属里海水域的油气储量也相当丰富。根据哈属里海大陆架开发规划,未来该水域的产量开发目标是稳定在1亿吨以上。在哈油气开发领域,俄罗斯有卢克石油公司(Lukoil)、俄罗斯天然气工业股份公司(Gazprom,以下简称“俄气公司”)、俄罗斯石油公司(Rosneft,以下简称“俄石油公司”)三家公司参与合作。

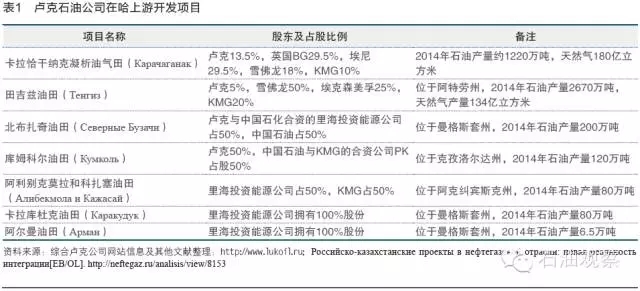

1)卢克石油公司。该公司是俄在哈油气合作项目最多、合作规模最大的公司。该公司自1995年进入哈萨克斯坦油气行业,在哈北部大陆地区、哈属里海大陆架从事油气业务,截至目前,在哈共参与11个上游项目,其中7个是开发项目(见表1),4个勘探项目,在哈投资约70亿美元。

除了油田开发项目,卢克石油公司还在里海大陆架4个勘探项目拥有股份:赫瓦凌斯克油田(Хвалынское,卢克50%,KMG 25%,道达尔17%,法国燃气苏伊士集团 8%),“中央”油田(Центральное,卢克25%,俄气公司25%,KMG 50%),与KMG各占50%股份勘探纠布-卡拉干和阿塔什区块(Тюб-Караган и Аташская)。

2)俄气公司。自1995年俄气公司退出卡拉恰干纳克气田将股份转给了卢克石油公司后,俄气公司对参与哈上游油气田开发失去兴趣,目前在哈有两个勘探项目,一个是通过其与哈萨克斯坦国家石油公司(KMG)的合资公司参与俄哈边境项目,另一个是与卢克石油公司、KMG共同开发的里海大陆架“中央”油田项目。俄气公司与哈合作的重点是天然气贸易,哈俄两国政府2001年11月签署关于天然气领域合作的协议,2002年6月双方设立哈俄天然气合资公司,俄气公司占股50%,KMG占股50%。哈俄天然气合资公司主要负责将卡拉恰干纳克气田天然气运送至俄奥伦堡加工厂进行处理。由于俄哈两国对边境地区的伊马舍夫油田(Имашевское)的开发权存争议,双方经谈判在2010年9月签署政府间协议,决定对该油田进行共同勘探开发,由哈俄天然气公司作为项目运营商。目前该项目仍处在勘探研究阶段。

3)俄石油公司。俄石油公司在哈业务开展较晚,主要有两个项目,一个是位于里海大陆架哈俄交界的库尔曼加济(Курмангазы)勘探区块,双方商定共同开发,俄石油公司占股50%,KMG占股50%。2005年7月签署产品分成协议,2006年起开始进行勘探,但并没有油气发现。另一个是位于阿特劳州的阿代(Адайский)项目,俄石油公司占股50%,中国石化的全资子公司——哈萨克斯坦FIOC(First International Oil Company)占股50%,项目2011年完成勘探,但发现储量远不如预期,因此双方股东当年就退出了该项目。

在油气外运方面,俄哈双方开展合作主要通过管道和港口两种方式出口油气。

1.2.1 管道运输

首先,在石油管道运输领域,俄哈合作主要集中在以下几条管道。向西,通过里海管道财团(CPC)所属的田吉兹-新罗西斯克石油管道;向北,经阿特劳-萨马拉管道至新罗西斯克港出口欧洲市场;向东,通过中哈阿塔苏-阿拉山口原油管道出口。

1)里海国际石油财团管道系统(CPC管道)。CPC管道是哈萨克斯坦和俄罗斯境内唯一由私有资本参与建设运营的管道,由俄哈两国政府、企业主导,其中俄政府占股24%(由俄管道运输公司代管)、俄管道运输公司占股7%,哈政府占股20.75%(主要由KMG代管),雪佛龙占股15%,卢克石油公司占股12.5%,俄石油公司与壳牌合资公司占股7.5%。管道起自哈田吉兹油田至俄黑海新罗西斯克港,全长约1593千米,2001年10月投入使用,输油能力2820万吨/年。随着哈萨克斯坦石油产量增加,经过该管道出口的油量也相应增加,2010年12月CPC股东决定对管道进行扩建,2011年启动,目标是在2016年达到6700万吨/年的输送能力,其中将有近5000万吨来自哈萨克斯坦境内开采的原油。2014年经该管道出口的原油达到3500万吨,占哈萨克斯坦原油出口总量6200万吨的56.5%,该管道未来仍将是哈原油出口的主要通道。

2)阿特劳-萨马拉管道。这条管道1978年投入运营,全长约695千米,目前输油能力约为1750万吨/年,原油经过俄罗斯运往黑海港口敖德萨和新罗西斯克。2013年,哈国通过阿特劳-萨马拉管道出口石油1540万吨。考虑到哈国西部石油产量不断增加的情况,该管道未来可能将运输能力提高至2500万吨/年。

其次,在天然气管道领域,前苏联时期建设的通往俄罗斯方向的中亚-中央天然气管道、布哈拉-乌拉尔天然气管道均过境哈萨克斯坦;奥伦堡-新普斯科夫和联盟管道经哈萨克斯坦将俄奥伦堡天然气运往俄欧洲地区。前苏联解体后新建的管道仅有卡拉恰干纳克-奥伦堡天然气管道。

1)中亚-中央天然气管道。管道全长4163千米,建于1966-1985年(共5条管线),设计输送能力680亿立方米/年。由于管道老化,目前输送能力500亿立方米/年左右,主要是将土库曼斯坦、乌兹别克斯坦所产的天然气输往俄罗斯。

2)布哈拉-乌拉尔天然气管道。管道全长4500千米左右,建于前苏联时期,1965年投产,设计输送能力(共2条管线)190亿立方米/年,由于管道老化,目前输送能力70亿立方米/年左右。乌兹别克斯坦加兹里区生产的天然气,通过这条管道输往俄南部乌拉尔工业区。

3)卡拉恰干纳克-奥伦堡天然气管道。为将卡拉恰干纳克气田所产的天然气输往俄奥伦堡天然气处理厂加工,卡拉恰干纳克石油运营公司(KPO)专门建设了5条天然气管线,管道长140千米。哈俄在该项目的合作将在下文阐述。

4)奥伦堡-新普斯科夫和联盟管道。两条管道并行敷设,全长760千米,分别于1976年和1978年建成投产,奥伦堡天然气处理厂的天然气主要经这条管道过境哈萨克斯坦,再输往俄萨拉托夫分输站,然后往欧洲输送。奥伦堡-新普斯科夫管道的设计输送能力140亿立方米/年,目前实际能力100亿立方米/年;联盟管道设计输送能力280亿立方米/年,实际输送能力200亿立方米/年。

1.2.2 港口运输

哈萨克斯坦港口运输主要是通过里海阿克套港外运。向北,哈萨克斯坦部分原油从阿克套港运至俄马哈奇卡拉港,然后通过马哈奇卡拉-新罗西斯克管道外运;向西,从阿克套港至阿塞拜疆巴库,然后通过巴库-第比利斯-杰伊汉石油管道或巴库-苏普萨(格鲁吉亚)石油管道外输;向南,从阿克套港运往伊朗涅卡港,通过串换方式供应伊朗炼厂,伊朗在波斯湾将相应数量的石油偿还给哈萨克斯坦,供其出口。受对伊朗制裁影响,哈国众多石油项目中的主要外国投资者——欧美石油公司不能或不愿意向伊朗出口石油,因此该方向的出口量有限。

1.3.1 原油和成品油贸易

哈萨克斯坦有巴甫洛达尔、奇姆肯特和阿特劳3座炼油厂,均建于前苏联时期,设计加工能力分别为750万吨/年、600万吨/年和500万吨/年。其中阿特劳炼油厂历史最悠久,1945年建成投产,1969年升级改造;巴甫洛达尔炼厂1978年一期建成投产,1989年二期建成,目前每年加工原油不到500万吨,该炼厂完全按加工俄西西伯利亚原油设计;奇姆肯特炼厂1985年建成投产,每年实际加工原油不到500万吨,约20%的油源来自俄罗斯。尽管哈萨克斯坦是石油生产大国和出口大国,但是,随着国内成品油消费增加,2000年以来,俄每年向哈国出口600万~700万吨原油供巴甫洛达尔和奇姆肯特两座炼厂加工。此外,由于哈国炼油厂工艺落后,加工深度不足,生产的轻质成品油无法满足国内市场需求,需每年从俄进口约150万吨汽油和柴油。根据1993年12月25日俄哈两国政府签署的《关于燃料能源资源合作和发展的协议》第3条规定,俄向哈出口原油及成品油免征关税。

2009年底,在欧亚经济共同体范围内,俄罗斯、白俄罗斯和哈萨克斯坦签署海关同盟协议,2010年1月1日三国关税同盟正式生效;2014年5月底,俄白哈签署欧亚经济联盟条约,2015年1月1日条约正式生效。在商谈签署关于欧亚经济空间和关税同盟协议时,俄罗斯认为在关税同盟内免征油气出口关税对俄财政有较大的损失,因此有关油气供应事项应单列出来,俄将与哈白两国单独签署双边协议进行调节。据俄测算,近年来向哈国免税出口原油使俄财政每年少收入24亿美元,免税出口成品油导致财政损失近5亿美元。2010年12月9日,俄哈两国政府签署关于向哈萨克斯坦供应原油和成品油商贸合作的协议,双方同意2014年1月1日前的原油贸易不征收出口关税;从2014年1月1日起双方企业可采用串换方式相互供应原油,成品油贸易不征收关税,双方能源主管部门每年商定油气生产、消费、相互供应原油和成品油的指示性平衡计划。

2012年9月19日,哈俄签署上述政府间协议的补充议定书,2013年7月31日生效,明确在2014年1月1日前俄向哈出口的600万~700万吨/年石油免征关税,2014年1月起若双方出口原油,则将通过串换的方式进行;约定俄向哈出口成品油免征关税,但哈需以供应一定数量原油的方式补偿俄遭受的财政损失。该议定书规定了具体的补偿机制和测算方法。在商谈补偿机制的过程中,俄哈分歧较大,双方都采取了一些措施向对方施压。2012年5月,俄将向巴甫洛达尔炼厂供油的数量从之前的每月50万吨削减至27.5万吨,导致该炼厂油源紧张,面临停工;在俄哈签署补充议定书,但俄尚未批准生效期间,2013年4月底,哈政府决定限制从俄进口成品油,即仅赋予KMG等3家哈国企业从事俄成品油进口业务的资格,同时实行进口配额制度,不再允许俄气石油等俄公司在哈直接销售俄成品油。

有关原油和成品油出口问题,俄哈一直保持磋商,2013年12月24日,双方再次签署对2010年12月9日政府间协议的补充议定书,明确哈萨克斯坦将供应原油弥补俄罗斯2012-2013年免关税出口成品油遭受的损失;双方同意将政府间协议有效期延长至2015年前。俄仍将向哈免关税供应成品油,每年数量不超过150万吨。根据此议定书,哈禁止俄将从哈进口的成品油再出口给其他国家的行为,以避免发生俄进口成品油再出口的行为。此外,哈承诺从2014年起将本国的成品油出口关税提高至俄罗斯水平;俄承诺从2014年1月1日起不再向哈出口重质成品油。2013年12月29日,俄总统普京签署批准该议定书的法案。

2014年5月29日,俄哈再次签署对上述政府间协议的补充议定书,同意协议有效期延长至2019年,在双方均不提出解除协议的情况下,协议可自动再顺延5年,即有效期可延至2025年前。目前,此议定书尚在履行批准程序,暂未生效。

按哈萨克斯坦油气部规划,哈国三大炼厂将于2015-2016年陆续完成改造,届时,哈炼厂的总加工能力将不低于1750万吨/年,可完全满足国内市场的需求,摆脱对高辛烷值汽油的进口依赖,实现自给自足。2014年,哈国内炼油量达到1500万吨。

2013年3月,中俄两国政府达成扩大石油贸易领域合作的协议,双方商定从2014年1月起,俄将通过中哈原油管道向中国供应原油700万吨/年。实际的操作是俄哈采用串换的形式,俄油仍供应哈巴甫洛达尔等炼厂,哈向中国方向供应等量的原油。

此外,2014年7月30日,哈取消从俄进口成品油限令。从目前情况看,哈俄在原油、成品油领域矛盾逐渐消除,贸易往来平稳发展。2015年,俄同意向哈免关税出口110万吨汽油和76万吨柴油。

1.3.2 天然气贸易

哈萨克斯坦天然气资源丰富,哈储量委员会确认该国天然气可采储量3.9万亿立方米。哈国天然气资源有三个特点,一是天然气资源主要以伴生气为主,可采储量2.6万亿立方米,占总资源量的2/3,生产的天然气约40%要回注以提高油层压力。2014年天然气开采量432亿立方米,加工处理后形成的商品气235亿立方米。二是天然气资源集中在哈西北部及里海大陆架,距离南部、东部消费市场较远,且因铺设的管道没有相互连接,无法将西部地区开采的天然气输往南部地区。三是哈本国的天然气处理能力不足,处理能力不到125亿立方米,仅占全年商品气量的52%。哈南部地区居民用气主要靠加兹里(乌兹别克斯坦)-奇姆肯特天然气管道和布哈拉-塔什干-比什凯克-阿拉木图天然气管道从乌兹别克斯坦进口。

哈西北部油气田,例如田吉兹油田、卡拉恰干纳克气田是哈国的主要天然气产地,2013年哈天然气产量423亿立方米,上述两油气田产量为321亿立方米,占总产量的76%,这两个油气田也成为哈向俄出口天然气的来源地。田吉兹油田生产的部分天然气通过中亚-中央天然气管道出口俄罗斯(目前约50亿~60亿立方米/年)。由于哈西北部没有天然气处理厂,且临近俄哈边境的俄气公司所属奥伦堡天然气处理厂的实际处理量远低于设计能力(375亿立方米/年),尽管哈曾考虑在本国自建天然气处理厂,但在俄罗斯政府的推动下,哈最终同意将卡拉恰干纳克气田所产天然气输送至俄奥伦堡天然气处理厂处理。

2003年,俄气公司与哈KMG公司合资成立的哈俄天然气公司与卡拉恰干纳克气田运营商(KPO)签署了3年的天然气购销合同,哈俄天然气公司将该气田生产的天然气通过管道运送至俄奥伦堡天然气加工厂处理。合同到期后,由于天然气销售价格上的分歧,双方经过长时间谈判,在2007年5月又签署了长达15年的天然气购销合同,商定处理后的商品气部分回输供哈国使用,剩余气量销售给俄气公司出口。2013年卡拉恰干纳克气田开采天然气175亿立方米,商品气量约82亿立方米左右,预计2015-2025年气田达到高峰产量时,商品气将达到150立方米/年,回输给哈国约70亿立方米/年。

2009年哈向俄出口天然气100亿立方米,2010年达到135亿立方米,2011-2013年出口119亿立方米。2014年哈全国共消费天然气124亿立方米[5],出口111亿立方米。

2俄哈油气合作评析

哈萨克斯坦油气领域的开放程度较高,随着美欧能源公司的涌入,在油气领域形成了美、欧、俄、中等大国的公司竞相角逐的态势,目前俄在哈的油气总产量中的比例不高。俄气公司和俄石油公司对参与哈上游勘探开发兴趣不高,即便是对卡沙甘这样巨型的油田,因需巨额投资、风险较大也无心参与,主要合作的项目是俄哈在里海大陆架、陆上边境有争议拟共同开发的区块。从另一角度看,俄油气企业不具备大陆架油气田开发所需的资金和技术优势。目前主要是俄卢克石油公司在积极参与哈油气开发,在哈石油总产量中的比例不到8%,在外国投资者中产量低于雪佛龙、埃克森美孚和中国的石油企业。

哈俄在里海地位及油气开采上的立场基本一致。1998年7月俄哈签署了为实施矿产主权划分里海北部海底区域的协议,2002年9月俄与阿塞拜疆签署了划分里海相邻海底区域的协议,2003年5月俄哈阿签署了三方划分里海的协议。俄哈阿三方的共同立场涉及里海水域和海底的使用问题,包括通过里海修建油气管道须所有里海沿岸国达成一致意见。俄哈在里海相邻区域存在争议的有3个区块,库尔曼加济油田、赫瓦凌斯克油田、“中央”油田,俄哈边境地区双方公司合作的伊马舍夫油田,目前均处于勘探阶段。随着未来投入开发,到2020年,俄油气公司在哈的石油产量会达到1400万~3600万吨,在哈石油总产量中的比重将会上升。

2002年7月,俄哈签署关于原油过境协议,有效期5年,在双方没有异议的情况下可自动顺延5年。在2006年中哈原油管道投运、田吉兹油田随着产量增加逐渐通过海港往阿塞拜疆方向运油量上升的背景下,2009年11月,俄哈两国能源主管部门签署了对2002年政府间协议进行补充和修订的议定书。2013年12月两国就此协议又签订了新的补充议定书。双方约定在2020年哈通过俄过境输送的原油不低于6900万吨,其中通过CPC管道输送5000万吨,通过阿特劳-萨马拉管道输送1500万吨,经马哈奇卡拉至新罗西斯克路线输送400万吨。2015年2月哈萨克斯坦能源部副部长卡拉巴林提出,“哈计划在2020年开采原油10400万吨”,如果哈自有炼厂加工1750万吨左右,则出口量将达到8650万吨,未来产量的增加主要依靠田吉兹油田的增产和卡沙甘油田的复产。如果哈按照协议规定过境俄罗斯输送原油6900万吨/年,这将占哈全部出口量的近80%,俄在哈石油外运通道中占垄断地位,这也符合俄《2030年前能源战略》中提出的“提高相邻国家过境俄罗斯输送石油”的战略目标。

根据哈萨克斯坦2030年前天然气发展规划,未来卡沙甘油田、田吉兹油田、卡拉恰干纳克气田仍是哈主要气源地,由于哈西北部未建天然气处理厂,需将大量天然气输往俄加工处理,俄在哈天然气一次加工及商品气出口方面占据垄断地位。为了实现将哈西北部天然气向哈南部输送及未来向中国出口,2011年9月,中哈双方合作启动别伊涅乌-奇姆肯特天然气管道建设,建成投产后,哈国每年将通过与之相连的中国-中亚天然气管道向中国出口天然气50亿~100亿立方米。该管道的巴佐伊-奇姆肯特段已于2013年9月建成通气,在满足哈南部用气后,哈产天然气将通过此管道向中国出口。哈仅通过俄出口天然气的状况将会改变,可实现天然气出口的多元化,而且哈向俄、中出口天然气的数量基本相当。

在过境哈萨克斯坦输送的天然气中,输往俄罗斯方向的天然气比重呈下降趋势,俄不再是中亚天然气资源的唯一买家。由于中亚天然气生产国——土库曼斯坦、乌兹别克斯坦及哈萨克斯坦实行天然气出口多元化战略,且俄开采天然气的能力和速度大于本国市场和外部市场(原传统市场是欧洲)的消费需求,因此俄从中亚采购的天然气逐年下降,主要是大幅降低从土库曼斯坦购买的气量。2008年,俄从上述三国采购天然气660亿立方米,仅土库曼斯坦向俄销售的天然气即达423亿立方米,而2013年,俄从土、乌、哈三国购买的天然气已降至285亿立方米。中亚的天然气不再是俄向欧洲供气的重要资源来源地,俄从2009年起按欧洲市场价格购买土、乌、哈三国天然气,中亚气不再是俄“借鸡生蛋”的获利工具。俄、乌、土三国总统曾于2007年4月达成一致拟扩建的滨里海天然气管道,由于外部市场的变化也无果而终。

由于向欧洲市场出口天然气量价齐跌,2009年俄向土提出降低从土进口气量或降价,在双方未达成一致的情况下,俄未知会土方即关闭了天然气管道阀门中断进口土国天然气,导致中亚-中央天然气管道在土境内发生爆炸,土停止向俄供气,在俄政府斡旋下于当年11月恢复供气,双方约定今后供气量降至110亿立方米/年左右。2015年初,俄气公司提出2015年从土购买气量为40亿立方米,从乌兹别克斯坦购买10亿立方米,据此推测俄从中亚三国购买的气量将在160亿立方米左右。尽管俄在《2030年前能源战略》中提出要从中亚地区获得稳定的天然气进口,但“进口天然气数量取决于外部市场的经济形势和俄罗斯燃料能源综合体的平衡状况”。因此,作为管道过境国,未来通过哈萨克斯坦输往俄罗斯的天然气比重将呈进一步下降趋势,俄不再是中亚天然气的唯一买家。(来源《国际石油经济》)